Lancement de la version bêta du premier logiciel de rapport ESRS

12 juillet 2023

31 juillet 2023. La Commission a adopté les normes européennes d'information sur le développement durable (ESRS), complétant la directive 2013/34/UE du Parlement européen et du Conseil en ce qui concerne les normes d'information sur le développement durable, à l'usage de toutes les entreprises soumises à la directive relative à l'information sur le développement durable des entreprises(CSRD).

Cet acte délégué est fondé sur l'article 29 ter, paragraphe 1, premier alinéa, de la directive comptable. Il précise les normes européennes d'information sur le développement durable (ESRS) que les entreprises doivent utiliser pour établir leurs rapports sur le développement durable conformément aux articles 19 bis et 29 bis de la directive comptable.

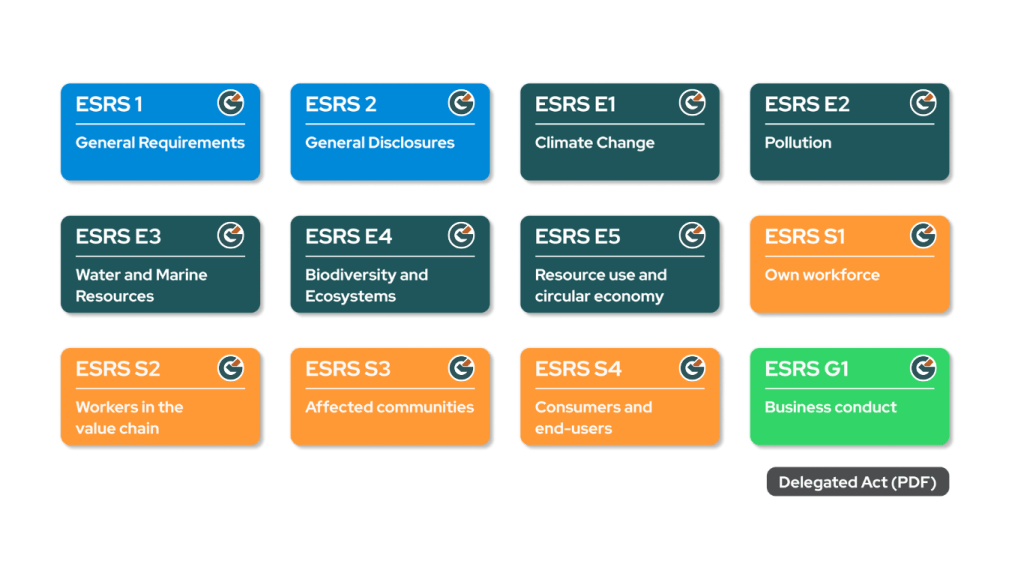

L'acte délégué comprend 12 normes :

Le 4 septembre 2023, l'EFRAG et la GRI ont publié une déclaration commune sur le haut niveau d'interopérabilité atteint entre les normes européennes de reporting sur le développement durable (ESRS) et les normes de la GRI.

Conformément à l'exigence du CSRD d'adopter une double approche de la matérialité et de tenir compte des normes existantes, les définitions, concepts et informations de l'ESRS et de la GRI concernant les impacts sont entièrement ou, lorsque l'alignement complet n'était pas possible en raison du contenu du mandat du CSRD, étroitement alignés.

Les entités qui rapportent déjà selon la GRI seront bien préparées à rapporter dans le cadre de l'ESRS. Les entités déclarant dans le cadre de l'ESRS sont considérées comme déclarant en référence aux normes GRI et éviteront donc la charge de la déclaration multiple.

Le 23 août 2023, l'EFRAG a publié le document "Interoperability between ESRS and ISSB standards EFRAG assessment at this stage and mapping table".

L'objectif de ce document est de présenter l'évaluation de l'EFRAG à ce stade sur l'interopérabilité entre l'ESRS 2 General Disclosures et l'ESRS E1 Climate et l'IFRS S1 & S2 Climate-related Disclosures et de fournir un tableau de correspondance à l'appui. Ce document et le tableau de correspondance des informations relatives au climat constituent une contribution au travail conjoint en cours avec l'ISSB sur les orientations relatives à l'interopérabilité des normes ESRS et ISSB.

Contexte : Le CSRD exige qu'en adoptant les actes délégués, la Commission européenne tienne compte, dans toute la mesure du possible, des travaux des initiatives mondiales de normalisation. En outre, l'ESRS devrait contribuer à la convergence des normes mondiales afin de réduire le risque d'incohérence des exigences en matière d'information pour les entreprises qui opèrent à l'échelle mondiale.

L'EFRAG a déclaré qu'il est important de présenter l'évaluation de l'EFRAG à ce stade sur l'interopérabilité entre l'ESRS 2 Informations générales et l'ESRS E1 Climat et l'IFRS S1 & S2 Informations liées au climat et de fournir un tableau de correspondance à l'appui, qui est une contribution au travail conjoint en cours avec l'ISSB sur le guide d'interopérabilité sur les normes de l'ESRS et de l'ISSB.

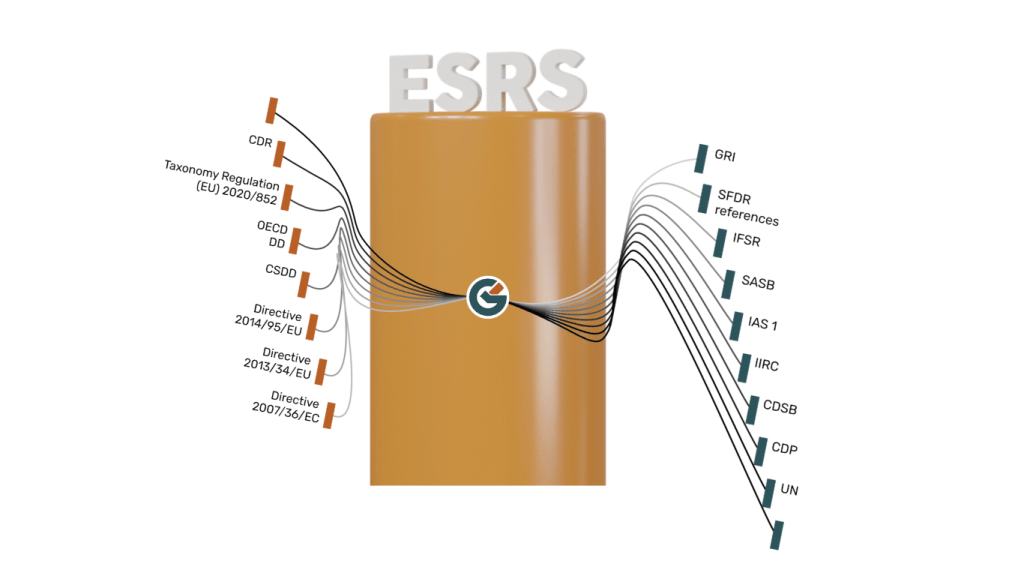

Generation Impact Global suit les déclarations de l'EFRAG, de la GRI et des IFRS et présente l'interopérabilité entre les cadres dans le système pour faciliter l'établissement de rapports sur le développement durable et éviter la charge de travail de l'entreprise.