Lancio in versione beta del primo software di reporting ESRS

12 luglio 2023

31 luglio 2023. La Commissione ha adottato i principi europei di rendicontazione della sostenibilità (ESRS), che integrano la direttiva 2013/34/UE del Parlamento europeo e del Consiglio per quanto riguarda i principi di rendicontazione della sostenibilità, per l'uso da parte di tutte le società soggette alla direttiva sulla rendicontazione della sostenibilità delle imprese(CSRD).

Il presente atto delegato si basa sull'articolo 29 ter, paragrafo 1, primo comma, della direttiva contabile. Esso specifica i principi europei di rendicontazione della sostenibilità (ESRS) che le imprese devono utilizzare per redigere i loro bilanci di sostenibilità ai sensi degli articoli 19 bis e 29 bis della direttiva contabile.

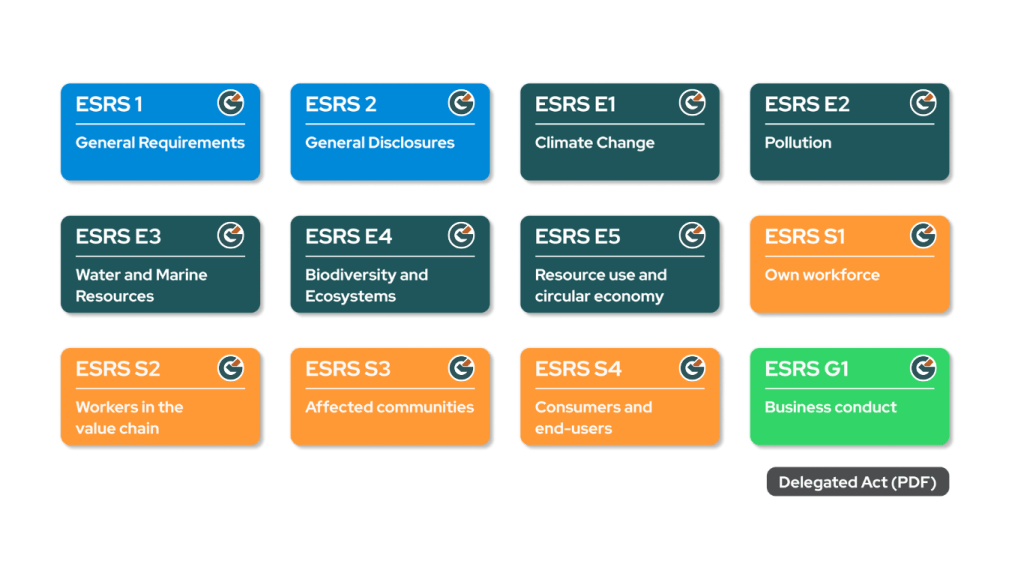

L'atto delegato comprende 12 norme:

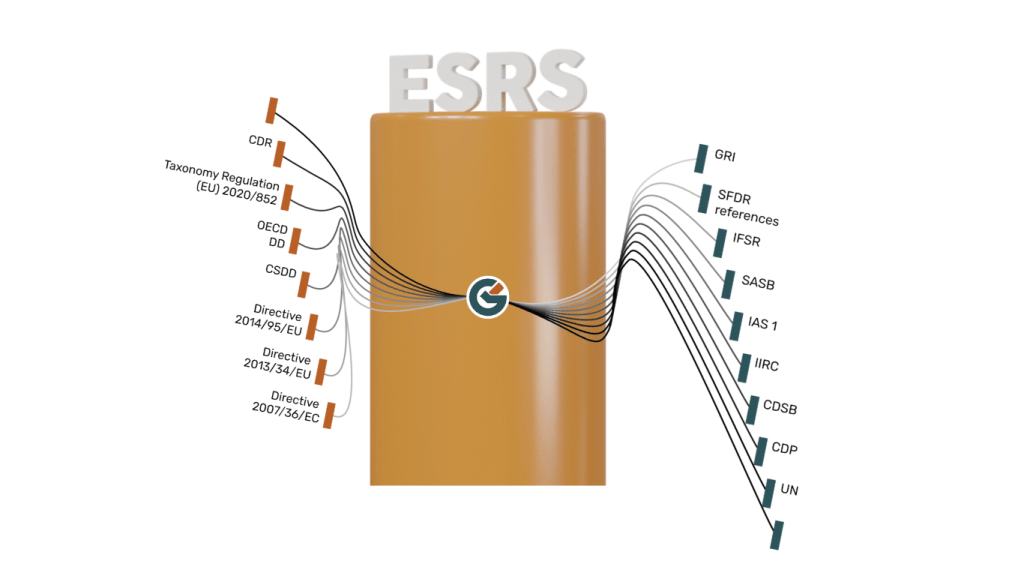

Il 4 settembre 2023, l'EFRAG e il GRI hanno pubblicato una dichiarazione congiunta sull'elevato livello di interoperabilità raggiunto tra gli European Sustainability Reporting Standards (ESRS) e i GRI Standards.

A seguito del requisito della CSRD di adottare un doppio approccio di materialità e di tenere conto degli standard esistenti, le definizioni, i concetti e le informazioni sugli impatti dell'ESRS e del GRI sono completamente o, quando l'allineamento completo non è stato possibile a causa del contenuto del mandato della CSRD, strettamente allineati.

Gli attuali dichiaranti GRI saranno ben preparati a presentare relazioni nell'ambito dell'ESRS. Le entità che effettuano la rendicontazione ai sensi dell'ESRS sono considerate come se facessero riferimento agli Standard GRI e quindi eviteranno l'onere di una rendicontazione multipla.

Il 23 agosto 2023, l'EFRAG ha pubblicato il documento "Interoperabilità tra gli standard ESRS e ISSB Valutazione EFRAG in questa fase e tabella di mappatura".

L'obiettivo del presente documento è quello di presentare la valutazione dell'EFRAG in questa fase sull'interoperabilità tra l'ESRS 2 Informativa generale e l'ESRS E1 Clima e l'IFRS S1 e S2 Informativa sul clima e di fornire una tabella di mappatura di supporto. Questo documento e la tabella di mappatura delle informazioni sul clima sono un contributo al lavoro congiunto in corso con l'ISSB sulla guida all'interoperabilità tra i principi ESRS e ISSB.

Premessa: La CSRD prevede che, nell'adottare gli atti delegati, la Commissione europea tenga conto il più possibile del lavoro delle iniziative di definizione degli standard a livello mondiale. Inoltre, l'ESRS dovrebbe contribuire alla convergenza degli standard globali per ridurre il rischio di requisiti di rendicontazione incoerenti per le imprese che operano a livello globale.

L'EFRAG ha dichiarato che è importante presentare la valutazione dell'EFRAG in questa fase sull'interoperabilità tra l'ESRS 2 Informazioni generali e l'ESRS E1 Clima e l'IFRS S1 e S2 Informazioni sul clima e fornire una tabella di mappatura di supporto, che rappresenta un contributo al lavoro congiunto in corso con l'ISSB sulla guida all'interoperabilità degli ESRS e dei principi ISSB.

Generation Impact Global segue le dichiarazioni di EFRAG, GRI, IFRS e presenta l'interoperabilità tra i framework nel sistema per facilitare la rendicontazione della sostenibilità ed evitare gli oneri aziendali.