Les administrateurs de la Fondation IFRS ont annoncé la création du Conseil international des normes de durabilité (ISSB) le 3 novembre 2021 lors de la COP26 à Glasgow, à la suite d'une forte demande du marché pour sa mise en place. L'ISSB élabore, dans l'intérêt public, des normes qui aboutiront à un référentiel mondial complet et de haute qualité en matière d'informations sur le développement durable, axé sur les besoins des investisseurs et des marchés financiers.

L'ISSB bénéficie d'un soutien international avec son travail d'élaboration de normes d'informations sur le développement durable soutenu par le G7, le G20, l'Organisation internationale des commissions de valeurs (OICV), le Conseil de stabilité financière, les ministres africains des Finances et les ministres des Finances et gouverneurs de banques centrales de plus de 40 juridictions.

L'ISSB a défini quatre objectifs clés :

L'ISSB s'appuie sur les travaux d'initiatives de reporting axées sur les investisseurs et dirigées par le marché, notamment le Climate Disclosure Standards Board (CDSB), le Task Force for Climate-related Financial Disclosures (TCFD), l'Integrated Reporting Framework de la Value Reporting Foundation et les normes SASB basées sur l'industrie, ainsi que les Stakeholder Capitalism Metrics du Forum économique mondial.

L'ISSB s'engage à fournir des normes qui soient rentables, utiles à la prise de décision et adaptées au marché.

La norme FRS S1 s'applique aux exercices comptables annuels ouverts à compter du 1er janvier 2024, une application anticipée étant autorisée à condition que la norme IFRS S2 Informations relatives au climat soit également appliquée.

L'objectif de l'IFRS S1 est d'exiger d'une entité qu'elle fournisse des informations sur ses risques et opportunités liés au développement durable qui soient utiles aux utilisateurs des rapports financiers à usage général pour prendre des décisions relatives à la fourniture de ressources à l'entité.

La norme IFRS S1 exige qu'une entité fournisse des informations sur tous les risques et opportunités liés au développement durable dont on peut raisonnablement s'attendre à ce qu'ils affectent les flux de trésorerie de l'entité, son accès au financement ou le coût du capital à court, moyen ou long terme (collectivement dénommés "risques et opportunités liés au développement durable dont on peut raisonnablement s'attendre à ce qu'ils affectent les perspectives de l'entité").

La norme IFRS S1 prescrit la manière dont une entité prépare et présente ses informations financières relatives au développement durable. Elle énonce des exigences générales concernant le contenu et la présentation de ces informations, de sorte que les informations fournies soient utiles aux utilisateurs pour prendre des décisions relatives à la fourniture de ressources à l'entité.

La norme IFRS S1 définit les exigences en matière d'informations à fournir sur les risques et les opportunités d'une entité en matière de développement durable. En particulier, une entité est tenue de fournir des informations sur :

Explication approfondie de l'IFRS S1 :

La norme IFRS S2 est applicable aux périodes de reporting annuel commençant le 1er janvier 2024 ou après cette date, une application anticipée étant autorisée à condition que la norme IFRS S1 - Exigences générales concernant les informations à fournir sur les informations financières relatives au développement durable soit également appliquée.

L'objectif de l'IFRS S2 est d'exiger d'une entité qu'elle fournisse des informations sur ses risques et opportunités liés au climat qui soient utiles aux utilisateurs des rapports financiers à usage général pour prendre des décisions relatives à l'octroi de ressources à l'entité.

La norme IFRS S2 impose à une entité de fournir des informations sur les risques et opportunités liés au climat dont on peut raisonnablement s'attendre à ce qu'ils affectent les flux de trésorerie de l'entité, son accès au financement ou le coût du capital à court, moyen ou long terme (collectivement dénommés "risques et opportunités liés au climat dont on peut raisonnablement s'attendre à ce qu'ils affectent les perspectives de l'entité").

L'IFRS S2 s'applique à

La norme IFRS S2 définit les exigences en matière d'informations à fournir sur les risques et opportunités liés au climat d'une entité. En particulier, IFRS S2 impose à une entité de fournir des informations qui permettent aux utilisateurs des rapports financiers à usage général de comprendre :

Explication approfondie de l'IFRS S2 :

En mars 2022, la GRI et la Fondation IFRS ont signé un protocole d'accord pour coordonner leurs programmes de travail et leurs activités de normalisation, ainsi que pour rejoindre leurs organes consultatifs respectifs en matière de rapports sur le développement durable. En travaillant ensemble, la Fondation IFRS et la GRI fournissent deux piliers de reporting international sur le développement durable - un premier pilier représentant les normes du marché des capitaux axées sur les investisseurs des IFRS Sustainability Disclosure Standards développées par l'International Sustainability Standards Board (ISSB), et un second pilier d'exigences de reporting sur le développement durable de la GRI définies par le Global Standards Setting Board (GSSB), compatibles avec le premier et conçues pour répondre aux besoins de multiples parties prenantes.

En 2021, la GRI a réagi à la mise à jour de l'orientation stratégique de la Fondation IFRS et à la création d'un groupe de travail . En novembre 2021, la GRI a salué l'annonce du lancement de l'ISSB, qui comprenait la consolidation du Climate Disclosure Standards Board (CDSB) et de la Value Reporting Foundation (qui comprend l'IIRC et la SASB) au sein de l'ISSB. La GRI a déjà collaboré de longue date avec l'IIRC et la SASB, notamment dans le cadre d'un rapport conjoint publié en 2021 sur l'utilisation conjointe des normes de la GRI et de la SASB.

Le 31 juillet 2023, la Commission européenne, l'EFRAG et l'ISSB confirment le degré élevé d'alignement de la divulgation sur le climat.

La Commission européenne, l'EFRAG et l'ISSB ont travaillé conjointement pour améliorer l'interopérabilité de leurs exigences respectives en matière d'information sur le climat dans les normes d'information sur le climat qui se chevauchent. Ce travail a permis d'atteindre un très haut degré d'alignement, de réduire la complexité et la duplication pour les entités souhaitant appliquer à la fois les normes de l'ISSB et l'ESRS.

Les normes de l'ESRS et de l'ISSB ont été élaborées dans le cadre de leurs mandats respectifs, avec quelques différences sur la matérialité de l'impact du point de vue de l'investisseur et la couverture de l'éventail des questions ESG dans des normes distinctes. Cependant, le travail entrepris sur l'interopérabilité permet à une entité d'appliquer efficacement les deux ensembles de normes liées au climat en minimisant la duplication des efforts.

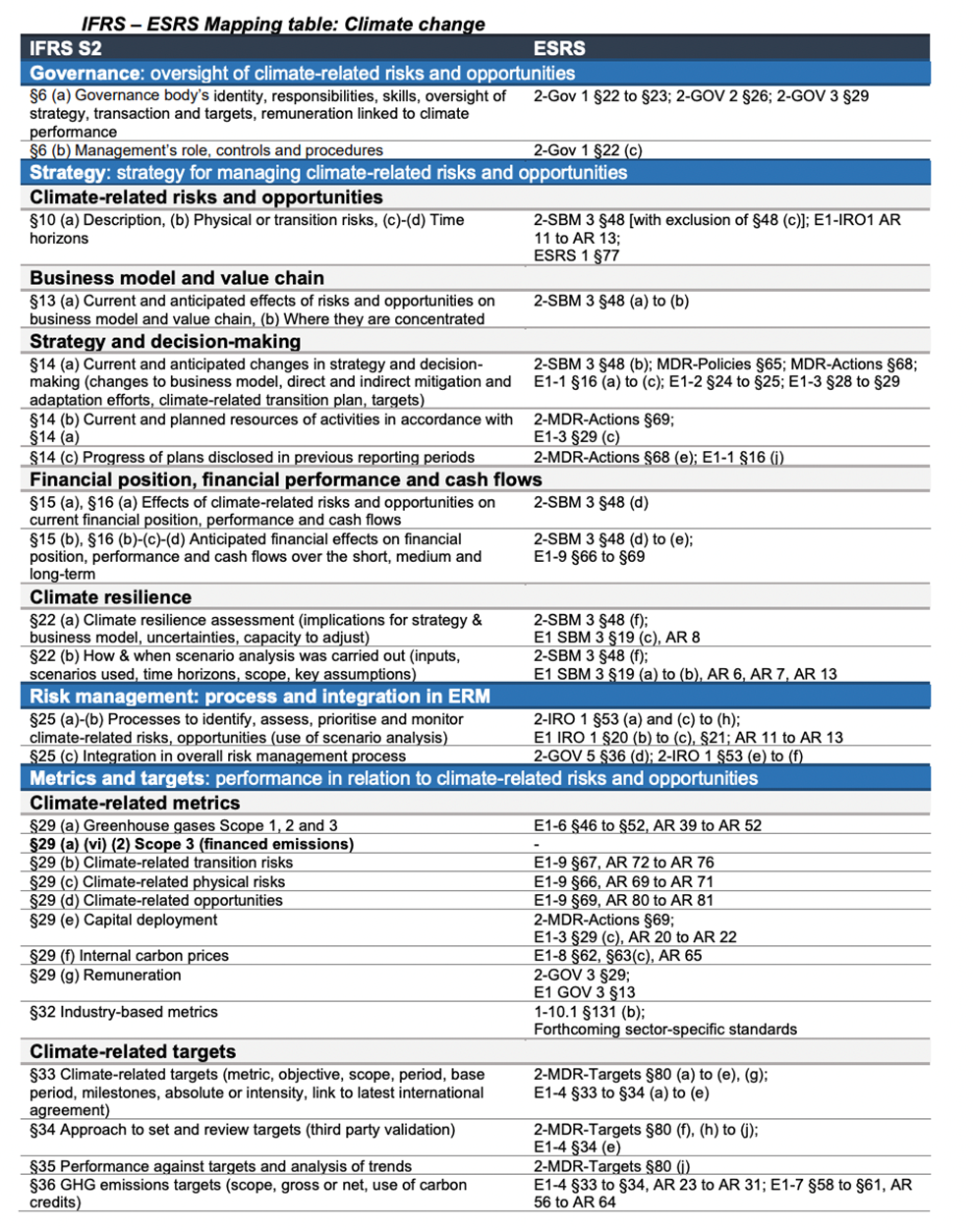

Le tableau de correspondance ci-dessous, publié par l'EFRAG le 23 août 2023, illustre le haut niveau d'interopérabilité atteint et peut aider les préparateurs et les utilisateurs à identifier les informations ESRS correspondant aux exigences des normes IFRS S1 et S2 en matière de climat.