Il 3 novembre 2021, in occasione della COP26 di Glasgow , gli amministratori della Fondazione IFRS hanno annunciato la costituzione dell'International Sustainability Standards Board (ISSB), in seguito alla forte richiesta del mercato di istituirlo. L'ISSB sta sviluppando, nell'interesse pubblico, standard che si tradurranno in una base globale completa e di alta qualità per l'informativa sulla sostenibilità, incentrata sulle esigenze degli investitori e dei mercati finanziari.

L'ISSB gode di un sostegno internazionale per il suo lavoro di sviluppo di standard di informativa sulla sostenibilità, sostenuto dal G7, dal G20, dall'International Organization of Securities Commissions (IOSCO), dal Financial Stability Board, dai ministri delle finanze africani e dai ministri delle finanze e governatori delle banche centrali di oltre 40 giurisdizioni.

L'ISSB ha definito quattro obiettivi chiave:

L'ISSB si basa sul lavoro delle iniziative di rendicontazione incentrate sugli investitori e guidate dal mercato, tra cui il Climate Disclosure Standards Board (CDSB), la Task Force for Climate-related Financial Disclosures (TCFD), l'Integrated Reporting Framework della Value Reporting Foundation e gli standard SASB basati sull'industria, nonché gli Stakeholder Capitalism Metrics del World Economic Forum.

L'ISSB si impegna a fornire standard che siano efficaci dal punto di vista dei costi, utili per le decisioni e informati dal mercato.

L'FRS S1 entra in vigore a partire dagli esercizi che hanno inizio il 1° gennaio 2024 o successivamente; è consentita un'applicazione anticipata a condizione che venga applicato anche l'IFRS S2 Climate-related Disclosures.

L'obiettivo dell'IFRS S1 è quello di richiedere a un'entità di fornire informazioni sui rischi e sulle opportunità legati alla sostenibilità che siano utili agli utilizzatori dei bilanci per scopi generali per prendere decisioni relative alla fornitura di risorse all'entità.

L'IFRS S1 richiede che un'entità fornisca informazioni su tutti i rischi e le opportunità legati alla sostenibilità che potrebbero ragionevolmente influire sui flussi di cassa dell'entità, sul suo accesso ai finanziamenti o sul costo del capitale nel breve, medio o lungo termine (collettivamente indicati come "rischi e opportunità legati alla sostenibilità che potrebbero ragionevolmente influire sulle prospettive dell'entità").

L'IFRS S1 prescrive le modalità con cui un'entità prepara e presenta l'informativa finanziaria relativa alla sostenibilità. Stabilisce i requisiti generali per il contenuto e la presentazione di tali informazioni, in modo che le informazioni fornite siano utili agli utenti per prendere decisioni relative alla fornitura di risorse all'entità.

L'IFRS S1 stabilisce i requisiti per l'informativa sui rischi e le opportunità legati alla sostenibilità di un'entità. In particolare, l'entità è tenuta a fornire informazioni su:

Spiegazione approfondita dell'IFRS S1:

L'IFRS S2 entra in vigore a partire dagli esercizi che iniziano il 1° gennaio 2024 o successivamente; è consentita un'applicazione anticipata a condizione che venga applicato anche l'IFRS S1 Requisiti generali per l'informativa finanziaria relativa alla sostenibilità.

L'obiettivo dell'IFRS S2 è quello di richiedere a un'entità di fornire informazioni sui propri rischi e opportunità legati al clima che siano utili agli utilizzatori di bilanci a destinazione generale per prendere decisioni relative alla fornitura di risorse all'entità.

L'IFRS S2 richiede che un'entità fornisca informazioni sui rischi e sulle opportunità legati al clima che potrebbero ragionevolmente influire sui flussi di cassa dell'entità, sul suo accesso ai finanziamenti o sul costo del capitale nel breve, medio o lungo termine (collettivamente indicati come "rischi e opportunità legati al clima che potrebbero ragionevolmente influire sulle prospettive dell'entità").

L'IFRS S2 si applica a:

L'IFRS S2 stabilisce i requisiti per l'informativa sui rischi e le opportunità legati al clima di un'entità. In particolare, l'IFRS S2 richiede che l'entità fornisca informazioni che consentano agli utilizzatori di bilanci per scopi generali di comprendere:

Spiegazione approfondita dell'IFRS S2:

Nel marzo 2022, il GRI e la IFRS Foundation hanno firmato un Memorandum of Understanding (MoU) per coordinare i loro programmi di lavoro e le attività di definizione degli standard, nonché per unirsi ai rispettivi organi consultivi relativi al reporting di sostenibilità. Lavorando insieme, l'IFRS Foundation e il GRI forniscono due pilastri di rendicontazione internazionale della sostenibilità: un primo pilastro che rappresenta gli standard del mercato dei capitali incentrati sugli investitori, gli IFRS Sustainability Disclosure Standards, sviluppati dall'International Sustainability Standards Board (ISSB), e un secondo pilastro di requisiti di rendicontazione della sostenibilità GRI, stabiliti dal Global Standards Setting Board (GSSB), compatibili con il primo e progettati per soddisfare le esigenze di più stakeholder.

Nel 2021, il GRI ha risposto all'aggiornamento della direzione strategica della Fondazione IFRS e all'istituzione di un gruppo di lavoro. Nel novembre 2021, il GRI ha accolto con favore l'annuncio del lancio dell'ISSB, che ha incluso il consolidamento del Climate Disclosure Standards Board (CDSB) e della Value Reporting Foundation (che comprende l'IIRC e il SASB) nell'ISSB. Il GRI ha già collaborato a lungo sia con l'IIRC che con il SASB, tra cui un rapporto congiunto del 2021 su come utilizzare insieme gli standard GRI e SASB.

Il 31 luglio 2023 la Commissione europea, l'EFRAG e l'ISSB confermano un elevato grado di allineamento tra clima e divulgazione.

La Commissione europea, l'EFRAG e l'ISSB hanno lavorato congiuntamente per migliorare l'interoperabilità dei rispettivi requisiti di informativa sul clima nei principi di informativa sul clima che si sovrappongono. Questo lavoro ha portato a un elevato grado di allineamento e a una riduzione della complessità e delle duplicazioni per le entità che desiderano applicare sia gli standard ISSB che gli ESRS.

Gli standard ESRS e ISSB sono stati sviluppati nell'ambito dei rispettivi mandati, con alcune differenze sulla materialità dell'impatto al di là della prospettiva dell'investitore e sulla copertura della gamma di questioni ESG in standard separati. Tuttavia, il lavoro intrapreso sull'interoperabilità consente a un'entità di applicare in modo efficiente entrambe le serie di standard sul clima, riducendo al minimo la duplicazione degli sforzi.

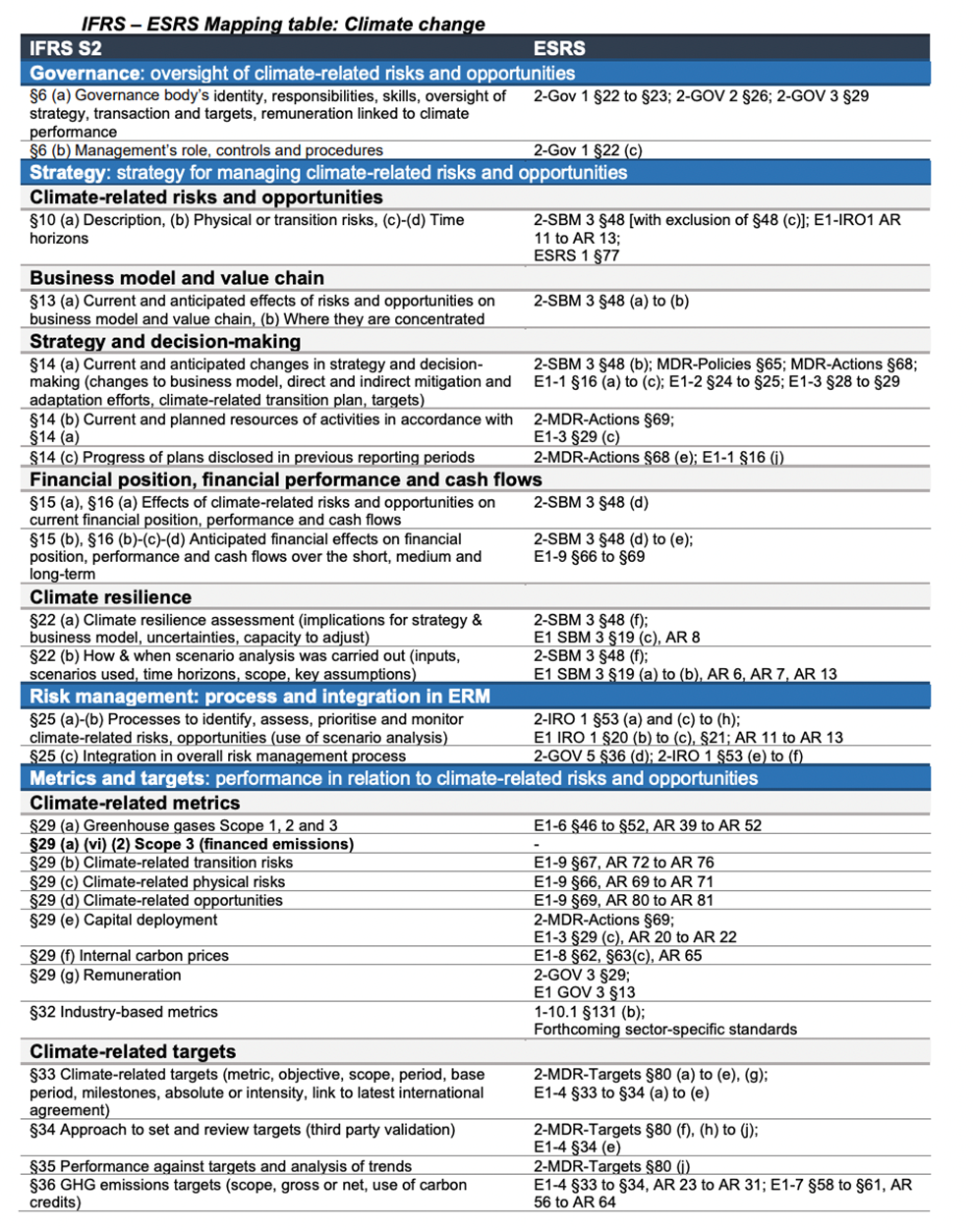

La seguente tabella di mappatura, pubblicata dall'EFRAG il 23 agosto 2023, illustra l'elevato livello di interoperabilità raggiunto e può aiutare i redattori e gli utenti a individuare le informazioni ESRS corrispondenti ai requisiti IFRS S1 e S2 in relazione al clima.